韓国の気候テック産業は今、興味深い転換点にある。世界がカーボンニュートラルに向かって走っている間、韓国もこの流れに乗るため、様々な政策や支援策を打ち出している。STARTUP ALLIANCE(スタートアップアライアンス)が発行した「韓国の気候テックスタートアップの現況:分野別の現況分析を中心に」と題した報告書は、こうした背景の中で、韓国の気候テックエコシステムの現住所を探っている。

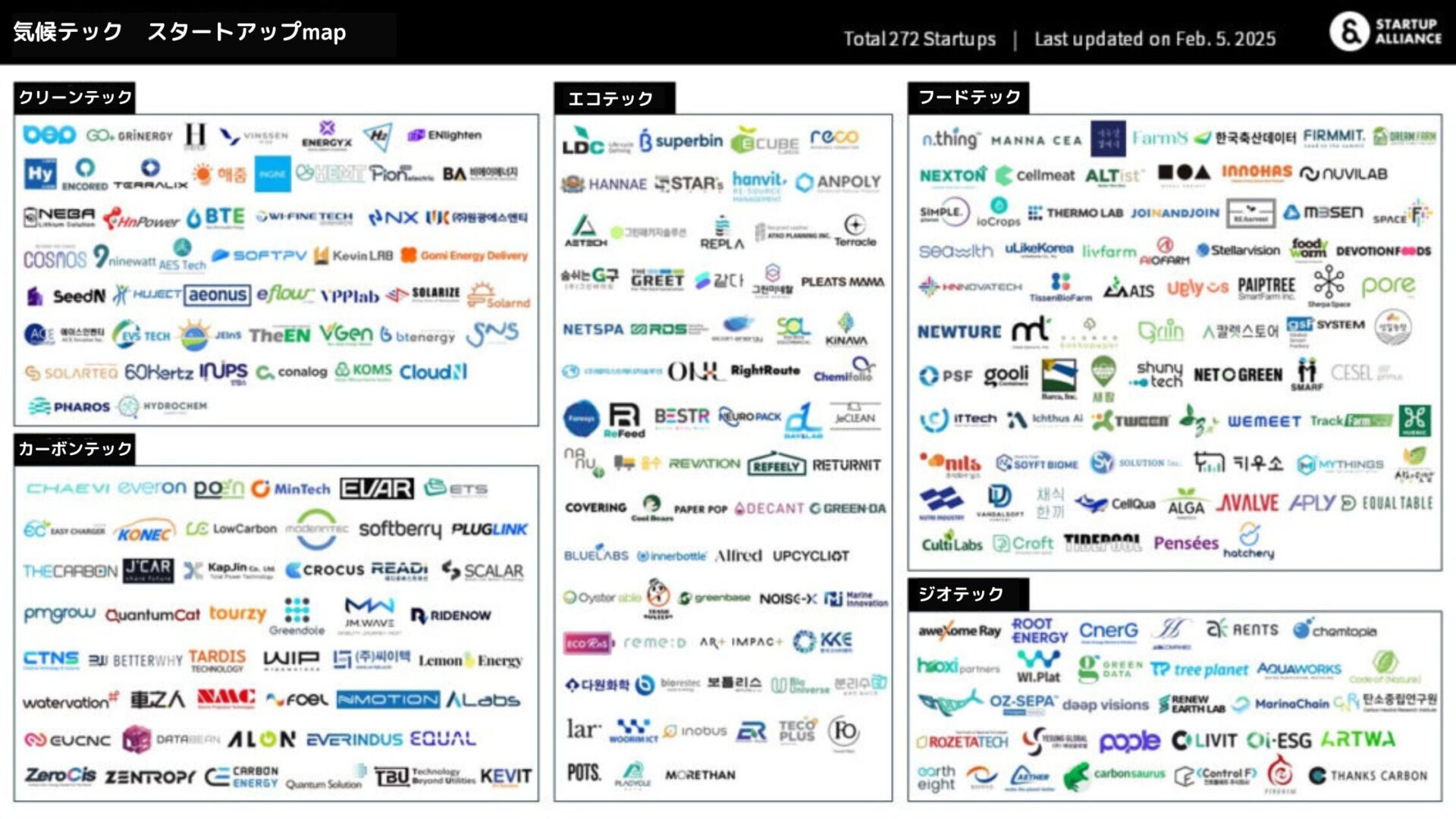

今年2月現在、韓国では272社の気候テックスタートアップが活動中だ。一見少なくない数字のように見えるが、この数字の内面を覗(のぞ)いてみると、いくつか興味深いパターンが現れる。まず、最も目を引くのは、エコテック(25.7%)とフードテック(27.6%)の分野に半数以上のスタートアップが集中しているという点だ。廃プラスチックをリサイクルしたり、環境にやさしい素材で新製品を作ったり、代替肉を開発したりするなど、比較的参入障壁が低く、小規模な資本でも始められる分野で起業が活発だ。

一方、ジオテック分野は全体の11.4%に過ぎない。炭素観測や予測、気象情報の活用といった高度な技術とインフラが必要な分野では、まだスタートアップの活動が少ない。こうした分布は、韓国の気候テックエコシステムがまだ初期段階にあることを示している。大規模な資本と技術力が必要な分野よりは、比較的始めやすい分野に企業が集まっているのだ。

投資の現況を見てみると、また別の話が繰り広げられている。クリーンテックとカーボンテック分野に投資金が集中する一方、スタートアップの数が多いエコテックやフードテックは比較的投資の優先順位が下位に追いやられている。分野別の平均累積調達金額を見ると、クリーンテック(249.6億ウォン、約25億8,600万円)とカーボンテック(157.6億ウォン、約16億3,200万円)がエコテック(74.9億ウォン、約7億7,600万円)とフードテック(71.0億ウォン、約7億3,500万円)、ジオテック(24.6億ウォン、約2億5,400万円)を大きく上回っている。累積調達金が最も多い企業はクリーンテック分野の業者で、なんと4,740億ウォン(約491億円)を調達した。

こうした投資集中現象は、市場の成熟度と投資家の選好度が反映されている。太陽光、風力、エネルギー貯蔵システム(ESS)などのクリーンテック分野の技術は、既に商用化段階に入っており、投資対比の成果が比較的明確だ。カーボンテックも炭素削減効果が立証された技術を中心に投資が行われている。特にRE100のようなグローバルイニシアティブが企業に環境にやさしいエネルギー使用を圧迫し、クリーンテックとカーボンテック市場はさらに成長する傾向にある。

海外市場を見てみると、こうした現象がより顕著に現れている。Asan Nanum Foundation(アサンナヌム財団)とSTARTUP ALLIANCEなどが分析したグローバル気候テックTop100のスタートアップのうち、なんと68%がクリーンテック(33社)とカーボンテック(35社)分野に属していた。分野別に代表企業を見ると、StartCampus(スタートキャンパス、クリーンテック、ポルトガル)、Northvolt(ノースボルト、カーボンテック、スウェーデン)、Redwood Materials(レッドウッド・マテリアルズ、エコテック、アメリカ)、Impossible Foods(インポシブルフーズ、フードテック、アメリカ)、Generate(ジェネレイト、ジオテック、アメリカ)などが各分野で相当な投資金を調達した。

こうした状況の中で、韓国政府の「2030年までに気候テックユニコーン10社育成」という目標には多少、違和感を覚える。現在、韓国には気候テックユニコーンが一社もない。Pitchbook(ピッチブック)によると、2024年1月現在、世界の気候テックユニコーンは54社あるが、このうちアメリカが25社、中国が19社で、両国が全体の80%を占める。

さらに大きな問題は、韓国の気候テックスタートアップの投資規模がグローバル上位10カ国の平均の7.5倍も少ないという点だ。1企業当たりの累積調達金額も上位10カ国の平均の3.8倍以上差がある。このように投資環境が劣悪な状況で突然ユニコーン10社を育成するという目標は、現実とかけ離れた過度な楽観論に聞こえる。

報告書は、政府のこの野心的な目標について再考する必要があると指摘している。単に数値的な目標を追うよりは、韓国の気候テックスタートアップの現況に合ったバランスの取れたアプローチが必要としている。特に韓国内の専門家らは、気候テック市場の不確実性を解消することが政府の役割だと強調している。市場の成長可能性ではなく、気候危機というリスクの大きさで投資が決定される分野であり、市場の不確実性を解消できるよう、政府が政策的信号を送ることが重要だということだ。

クリーンテックとカーボンテック中心の投資戦略とともに、韓国が強みを見せるエコテックとフードテック分野の競争力強化のためのカスタマイズされた支援が、並行して進められなければならない。エコテックとフードテックは生活密着型技術で急速な市場拡大とグローバル進出の可能性を持っている。特に持続可能な消費と生産に基づく革新は、グローバル市場でもますます重要性が認められている。代替肉、環境にやさしい農業、廃棄物のアップサイクリングなどの技術は、炭素の排出を減らし、資源循環を促進するという点で気候対応に大きく貢献できる。

韓国の気候テック産業の未来は結局、数値に執着するのではなく、各分野の特性を理解し、成長の障害物を除去する政策的アプローチにかかっているだろう。CB Insights(シービー・インサイツ)によると、2024年時点で、韓国にユニコーン企業は15社しかない。このような状況で、気候テック分野でのみ10社のユニコーンを育成するというのは、現実とかけ離れた過度な目標と言える。

ユニコーン企業の誕生は政策の結果物であり、それ自体が目標になってはならない。代表的ユニコーン企業が未来に対する成長可能性により、数十億ドルの企業価値が認められたが、韓国内外の専門家らは、収益を全く出せない現象、市場歪曲(わいきょく)や企業価値に対する過度な集中をもたらしたという批判的見解を提起した。

したがって、各分野別に成長の障害になる規制はないか、個々の企業が限界に達した領域は何かを把握し、成長支援政策を再構成することが重要だ。現実的で効果的な支援策が策定された時、初めて韓国の気候テック産業はグローバル市場で意義あるポジションに着くことができるだろう。

気候変動は、人類が直面している最も喫緊の課題の一つだ。この課題を解決するには、革新的な技術とビジネスモデルが必要だ。韓国の気候テックスタートアップが単にユニコーン企業になることを越えて、真に気候変動の対応に寄与できる革新企業に成長することを期待する。それが結局、韓国がこの分野で真に追求すべき目標なのではないだろうか。