韓国のIT&スタートアップ業界専門メディア「KORIT」

NEWS

AI

EC

ビューティー

ビックテック

SaaS

ライフスタイル

モビリティ

エドテック

エンターテインメント

ヘルスケア

フィンテック

NEWS一覧へ

FUNDING

AI

EC

ビューティー

ビックテック

SaaS

ライフスタイル

モビリティ

エドテック

エンターテインメント

ヘルスケア

フィンテック

FUNDING一覧へ

INTERVIEW

AI

EC

ビューティー

ビックテック

SaaS

ライフスタイル

モビリティ

エドテック

エンターテインメント

ヘルスケア

フィンテック

INTERVIEW一覧へ

SPECIAL

JOB

韓国語を使って働く!

SIGN UP

LOGIN

NEWS

ニュース

韓国のIT・スタートアップの最新ニュースを配信します。

TOP

NEWS

カテゴリー絞り込み

全件表示

リテールテック

通信

トラベルテック

リーガルテック

フード

アドテック

ロボット

インサイト

政策

AR

DX

ゲーム

法律

エネルギー

ペット

プロップテック

ファッション

HRテック

イベント

フードテック

旅行

スタートアップ

AI

EC

SaaS

エドテック

エンターテインメント

ビックテック

フィンテック

ヘルスケア

モビリティ

ライフスタイル

ビューティー

10/705件の記事

未分類

グローバル展開を目指す中堅企業の第一歩、「Jump-Upプログラム発足式」開催

中小ベンチャー企業部は23日、ソウルの新羅ホテルで「跳躍(Jump-Up)プログラム発足式」を開催した。この日には、オ・ヨンジュ長官をはじめ、選定された有望な中小企業100社の経営陣および社員、14の支援機関の代表ら約130人が参加した。「跳躍(Jump-Up)プログラム」は、韓国経済の活力回復と…

2025.04.25

Platum

#スタートアップ

#イベント

#Platum

AI

Wrtn、6月まで人材採用⋯「合格時2000万ウォン(約200万円)の報酬」

WrtnTechnologies(リートンテクノロジーズ)が「クォーターバックプロジェクト」と命名された人材採用計画の発表を24日明らかにした。アメリカンフットボールのポジションの1つであるクォーターバックは、チームの得点で最も重要な役割を果たす。Wrtnの「クォーターバックプロジェクト」は採用…

2025.04.25

Platum

#HR

#Platum

#人材

スタートアップ

数字で見るベンチャー韓国のグローバル競争力

産業の先兵と呼ばれるベンチャー企業の貿易成績表が公開された。ベンチャー企業協会が最近発表した「2024年ベンチャー企業貿易動向」報告書によると、大韓民国のベンチャー企業は予想を上回る実績を見せ、グローバル市場で存在感を大きくしている。韓国37,967社のベンチャー企業の45.2%である17,155社…

2025.04.25

Platum

#スタートアップ

#韓国

#グローバル

イベント

韓国発テクノロジーが日本市場へ挑戦―Japan IT Weekでの存在感

現在、東京ビッグサイトで開催中の日本最大級のIT・DX総合展「JapanITWeek春」にて、韓国企業の日本市場進出に向けた動きが注目を集めている。会場には、日本企業のみならず、韓国や中国、台湾といった日本に地理的に近い国からインド、ベトナム、欧州など様々な地域のパビリオンが設けられ、国際色…

2025.04.24

KORIT編集部

#スタートアップ

#IT

#グローバル進出

イベント

韓国教育企業22社が集結!日本最大の教育展示会で技術力をアピール

現在、東京ビッグサイトで開催中の「EDIX(教育総合展)東京」では、学校・教育機関の関係者はもちろん、企業の人事・研修担当者など、教育に携わる幅広い層に向けた製品・サービスが一堂に会している。教育関連の展示ブースには、デジタル技術を活用した多様な学習支援ツールや、教師の負担軽減に寄与するソリューシ…

2025.04.24

KORIT編集部

#エドテック

#教育

#グローバル進出

リテールテック

日本のリテール革新に、韓国のスタートアップが道を開く

我々はいつも革新と言うが、実際、革新とは何だろうか?それはおなじみのものの間の見知らぬ組み合わせであるかもしれないし、我々が当然と考えていたものについての根本的な問いかもしれない。10日、東京・渋谷のKDDIオフィスで、こうした革新の可能性が韓国と日本の間で具体的な形であらわれた。D.CAMP(デ…

2025.04.24

Platum

#リテールテック

#スタートアップ

#日本進出

イベント

韓国スタートアップ、シリコンバレーで未来を模索する

巨大な技術の森、シリコンバレー。そこに韓国の若い起業家たちが集まった。LOTTEVENTURES(ロッテベンチャーズ)が25日(現地時間)まで、米国のシリコンバレーで「L-CAMPSiliconValley(エル・キャンプ・シリコンバレー)4期」プログラムを行う。このプログラムは、米国市場進出…

2025.04.24

Platum

#アクセラレータ

#スタートアップ

#韓国

AI

DS…「2025超格差スタートアップ1000+プロジェクト」半導体部門に選定

高性能アドバンスド半導体パッケージに特化した不良検出ソリューション開発企業DS(ディーエス)が、創業振興院が主管する「2025超格差スタートアップ1000+プロジェクト」のシステム半導体分野で有望スタートアップに選ばれた。「超格差スタートアップ1000+プロジェクト」は、グローバル競争力を兼ね備え…

2025.04.24

Platum

#スタートアップ

#半導体

#Platum

EC

Uglyus、「地球の日」に食品ロス削減キャンペーンを展開

規格外野菜のコマースサービス「Uglyus(アグリーアス)」を運営するスタートアップKabbage(キャベッジ)は、4月22日の「地球の日」に合わせ、「完食皿」キャンペーンを実施すると21日に発表した。このキャンペーンは、ユーザーがUglyusのSNSで食品ロスに関する動画に「いいね」やコメントを…

2025.04.24

UNICORN FACTORY

#環境

#アグリテック

#EC

プロップテック

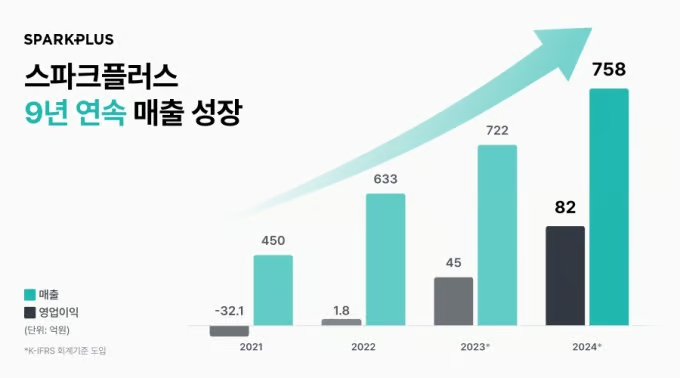

SPARKPLUS、9年連続成長…2024年売上758億ウォン・営業利益82億ウォンを記録

共有オフィス事業を展開するSPARKPLUS(スパークプラス)は21日、昨年の売上高が758億ウォン(約75億円)、営業利益が82億ウォン(約8億円)に達し、9年連続の成長を果たしたことを発表した。SPARKPLUSは2016年の設立以来、毎年過去最高の業績を更新している。このような好調な業績には…

2025.04.23

UNICORN FACTORY

#プロップテック

#不動産

#UNICORNFACTORY

投稿のページ送り

1

2

3

…

71

次へ

韓国の最新IT・スタートアップまとめ&

イベント先行案内をお届け!