9年かかったApple Pay韓国参入、かんたん決済市場の未来

はじめに…

Apple Pay韓国上陸! – 出典聯合ニュース

2014年9月9日、米国カリフォルニア州クパチーノのApple Campus(アップルキャンパス)で発表されたApple Pay(アップルペイ)は、なんと9年後の2023年3月21日、ついに韓国でもリリースされました。賛否両論あり、問題も多かったです。韓国ではリリースが引き延ばされ、いわゆる「来月ペイ」と呼ばれるなど、Appleユーザーは焦りを募らせていましたが、韓国のAppleユーザーは、ついに「財布のない生活」を送ることができるようになりました。

ApplePayが韓国でサービス化され、約1,100万人ほどのiPhoneユーザーは便利になりましたが、その波及効果は単純なかんたん決済サービスが市場にリリースされた以上のものを見せています。

様々な理由がありますが、特に韓国ではSamsung Pay(サムスンペイ)が主導していたかんたん決済市場に、新しいグローバル競争相手が登場したからです。実際に、韓国で初めてApple Payがリリースされると発表された2月初め、YouTubeや報道、関連コミュニティなど、ほぼすべてのメディアで関連内容がメイントピックになるほど、韓国人の関心は非常に高かったのです。

しかし、一部メディアやオンラインコミュニティでは、マニアックな顧客がSamsung Payの決済方式とApple Payの決済方式を比較し、特定のサービスを卑下することもあり、人々が眉をひそめる場面もあるようです。

しかし、過去にAppleと現在のandroid(アンドロイド)の両方を利用していた立場では「これほどまでにApple Payに熱狂するか?」という考えが、まず浮かぶようです。実際、一般顧客にとっては、Apple Payの良し悪しの問題ではなく、独自のかんたん決済サービスが使えるかどうかの問題に過ぎないからです。

今日は、なぜApple Payが韓国でサービスを開始するのに9年も掛かったのか、それによって起こる韓国のかんたん決済市場の未来に対する私の考えを書いてみようと思います。

なぜApple Payの市場参入に、9年もかかったのか?

Apple Payは、米国でサービスを開始してから9年後に韓国でサービスを開始することができました。では、なぜ韓国ではサービス開始が遅れたのでしょうか?

最も大きな問題は、韓国オフラインカード加盟店の決済端末の互換性の問題でした。ApplePayを使用するには、韓国でNFC(デバイスを互いに近づけて情報をやり取りする方式)端末が必ず必要です。しかし、NFC方式のカード端末の普及率は、全カード加盟店(約280万店)の1.07%(約3万店)に過ぎません。

Samsung Payを使用する様子 出典 – Samsung Newsroom

一方、韓国のかんたん決済市場の約39%程度を占めるSamsung Payは、既存のカード決済端末に互換性のあるMST(モバイル機器の磁器を利用して決済する方式)を主に活用するため、市場シェアを急速に拡大することができました。

2つ目の問題は手数料でした。Apple Payは決済ごとに0.15%の手数料を、カード会社がAppleに支払う必要があります。このようにAppleが全世界でApple Payの手数料を収める金額は、なんと10億ドル(約1,344億円)に達します。

韓国ではSamsung Payは決済手数料なしで、無料で利用が可能だったので、カード会社の立場でも負担がなかったが、Apple Payが決済手数料をカード会社に課すことで、Samsung PayもApple Payのように決済手数料をカード会社に課すことを検討していると明らかにしました。 Samsung Payのユーザーが約1,600万人に達することを考えると、大きな額をカード会社が支払う可能性があることがわかります。

出典 -MONEYTODAY放送

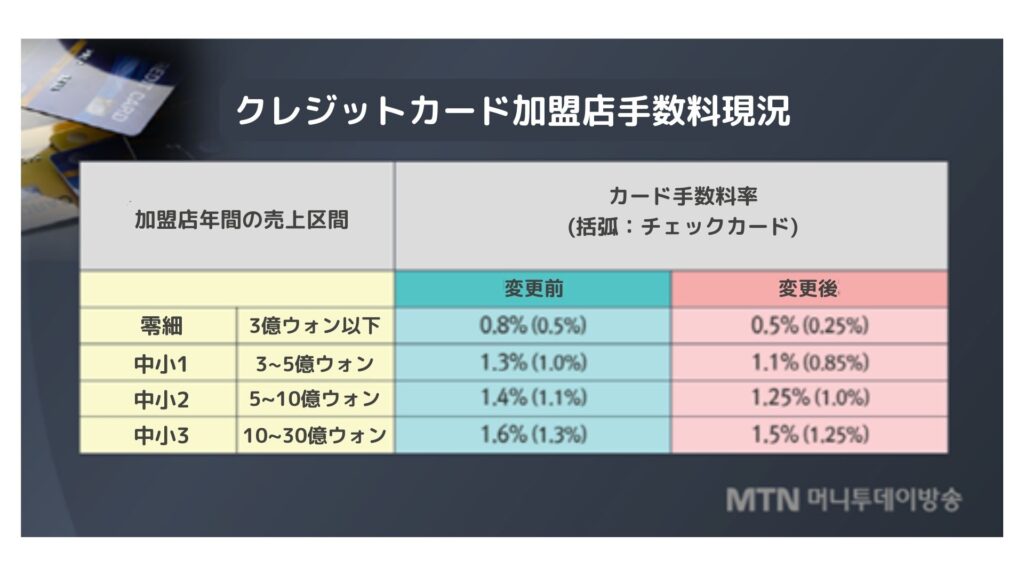

それだけでなく、韓国のカード会社は、すでに「与信専門金融業法」が適用されており、決済手数料率に上限があります。現在、韓国クレジットカード加盟店の手数料率は、加盟店の売上に応じて、最低0.5%から最大2.3%です。そのため、カード会社の本業である「信用販売事業」は、2018~2022年のうち2021年を除き、赤字が続いています。

出典 -MONEYTODAY放送

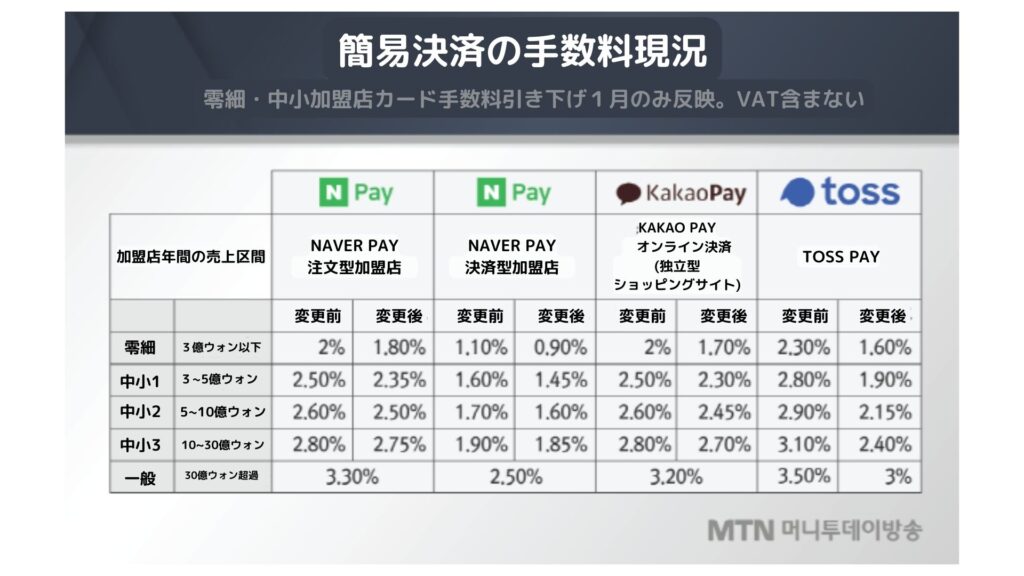

さらに、NAVER(ネイバー)、Toss(トス)、PAYCO(ペイコ)などの各種かんたん決済サービスは「与信専門金融業法」の影響を受けないため、クレジットカードの最低2倍以上の手数料を受け取っていることを考慮すれば、むしろクレジットカード会社の逆差別問題に発展する可能性もあります。

そのため、今回Apple Payを韓国に取り入れたHYUNDAI(ヒュンダイ)カードの選択は、約280万店に達する加盟店に加え、1個当たり約20万ウォン(約2万円)に達するNFC端末の普及問題、そしてApple Pay決済手数料による収益性が悪化するという議論もある状況です。

それでも、Apple Payを使うには、現在サービスしているカード会社は公式的に1社しかないため、市場シェア拡大というマーケティング的な側面から見れば、十分に負担できる費用という見方もあります。

HYUNDAIカード チョン・テヨン副社長 Instagram

実際、Apple Payリリース初日の午前中だけで、Apple Pay加入者が17万人、その3週間後の4月11日、加入者数は200万人を突破しました。実際、HYUNDAIカードの新規発行率が約41%増加したという報道もありました。

かんたん決済市場の未来

「ナマズ効果」という言葉があります。北欧の漁師らが新鮮な魚を運ぶ方法を悩み、水槽にナマズを入れたところ、他の魚は絶えず生き残るために動き、新鮮な状態で魚を運んだように、市場でも強大な競争相手が現れると、他の競争相手も生き残るために、さらに努力して発展する姿を見せる「ナマズ効果」という用語をよく使います。

2014年のリリースから9年が経ち、韓国に上陸したApple Payは、上陸だけでも韓国のかんたん決済市場で十分にナマズの役割を果たしています。競争相手であるSamsung Payが収益性改善のための検討に入り、既存の電子金融業をしているフィンテック企業の手数料の開示および上限制が議論され始めました。それだけでなく、既存のカード会社の手数料制限の廃止についても話が挙がっています。

しかし、Apple Payが韓国市場で果たして成功できるのかについては、意見が少し分かれています。肯定的な側面では、Samsung PayのためにiPhoneを使用していなかったユーザーがiPhoneを購入し、Apple Payを自然に使用するようになるという意見もあります。

オンラインコミュニティなどでは数年前から「Apple Payが使えないからiPhoneを使わない」という意見が多かっただけに、今回のApple Payの韓国上陸をきっかけに、iPhoneの市場シェアも増えるということです。

実際、2015年当時、SAMSUNG(サムスン電子)がSamsung Payを導入しながら独自に行ったアンケート結果によると、SAMSUNGのスマートフォンを購入した消費者の半数以上が「Samsung Payを使うため」にスマートフォンを購入したことを明らかにしました。言い換えれば、Apple Payが導入されれば、iPhoneに移行する消費者もいると予測できます。

また、今はみんな電卓を叩いて収益性を検討していますが、最終的にはすべてのカード会社が市場シェアを確保するため、損害を覚悟してでもApple Payを導入することになるという意見もあります。

実際、昨年第3四半期までを見ても、業界4位だったHYUNDAIカードが、Apple Pay導入の噂だけで第4四半期には3位に浮上しました。今年上半期は、市場では業界2位を予想しています。それだけカード会社間の市場シェアの格差が大きくなく、Apple Payを導入し、各カード会社の市場シェアを引き上げるということです。

しかし、否定的な見方も少なくありません。まず、韓国はSAMSUNGのスマートフォン使用率が66%ほどある国なので、主に使用するSamsung Payを利用するという論理です。特に、既存の他のかんたん決済サービスは、QRコードやバーコード方式で決済するのに対し、Samsung Payは画面でスワイプ1回ですぐに決済画面に進むことができ、UXの面でもはるかに便利に設計されています。

また、隣国である日本と中国では、Apple Payの使用率があまり高くないという点も否定的に捉える理由の一つです。日本では2016年にApple Payが導入されましたが、「Paypay」、「LINE PAY」に完全にシェアを奪われ、2022年時点でApple Payの日本市場シェアは8位に過ぎません。中国もQRコード方式の「Alipay」が市場の80%以上をリードしており、NFC方式のApple Payは立ち位置を失ってしまいました。

私の考えを少し話してみると、韓国はQR方式の決済よりもSamsung Payの影響で非接触決済方式に慣れているので、Apple Payが無難に市場に定着するのではないかと思います。特に韓国はサービスを利用する際に、効率、使いやすさ(利便性)を最も重要な要素としているため、Apple Payの決済方式は、韓国ユーザーにとって慣れている方式です。むしろ、通信が可能な環境でのみ決済が可能なSamsung Payとは異なり、オフラインでも決済が可能なので、より便利だと言えます。

しかし、Apple Payが市場1位になるかどうかについては、私も懐疑的な見方をしています。心配すべき領域は、既存のNAVER PAY(ネイバーペイ)、Toss Pay(トスペイ)、Kakao Pay、PAYCO(ペイコ)のようなかんたん決済サービスであると予想できると思います。

この3つのサービスともQRコードを活用した決済サービスであり、Apple Pay参入前、iPhoneユーザーが多く活用していたサービスだったので、Apple Payが上陸した以上、市場シェアが下がるのは当然のことでしょう。

特に昨年の大統領選挙では、ペイサービスの手数料率引き下げが主要公約の一つであり、国会ではかんたん決済事業者(電子金融業者)の手数料率を義務公示し、クレジットカード会社のように零細・中小事業者に優遇手数料率を義務的に適用しなければならないという法案が提出されました。特に最近のビッグテック企業の業績も改善していることを考えると、手数料引き下げの圧力が強くなるのではないかと思います。

だからでしょうか?オンライン決済サービス業界1位のNAVER PAYとオフライン決済サービス1位のSamsung Payが、最近協業を発表しました。Apple Payの影響もあるでしょうが、それぞれオンラインとオフラインの業界1位の事業者が手を組んだという点で、注目される発表でもありました。

今後、かんたん決済市場はますます拡大していくでしょう。実際に2022年上半期、かんたん決済の一日平均利用金額は、四半期ごとに上昇し、約7,231億ウォン(約737億円)に達しました。単純計算しても年間263兆ウォン(約26兆8000億円)規模です。

4月5日、日本経済新聞の発表によると、韓国に比べ現金を多く使う日本でも、2022年のかんたん決済利用額は111兆円(約1,098兆ウォン)に達しました。米国や中国などの中央銀行のデジタル通貨(CBDC)発行政策に続き、今後キャッシュレス社会の到来は時間の問題かもしれません。

ただ、デジタルインフラに慣れていない高齢者世代、社会的弱者のためのサービスや政策の補完点については、政府や、企業でサービスを作るすべての人が考えなければならない点ではないかと思います。