クラフトビール市場はもう終わったのだろうか?

<出典:聯合ニュース>

ここ数年間、韓国コンビニの酒類冷蔵庫をしばらく占領していたクラフトビールがいつの間にか静かに消えていきました。そして最近、若い世代の日本文化の関心度を反映するように、ハイボールやチューハイなどのRTD(Ready To Drink、作る過程が必要な飲み物をすぐに飲めるように商品化した製品)製品がコンビニの冷蔵庫を埋めています。

コンビニを利用している人なら、一度は好奇心で様々なブランドのクラフトビールを購入して呑んでみた経験があると思います。 コロナ期間中、GOMPYOビール(ゴムピョビール)、JEJU WIT ALE (済州ウィットエール)、JIN LAGER(ジンラガー)などの様々なビールブランドが発売され、コンビニの売り場を占領し、まさにクラフトビールブームを作り出しました。そのトレンドに乗って韓国内の小規模醸造所も急速に増加しました。しかし、今はどうでしょうか?

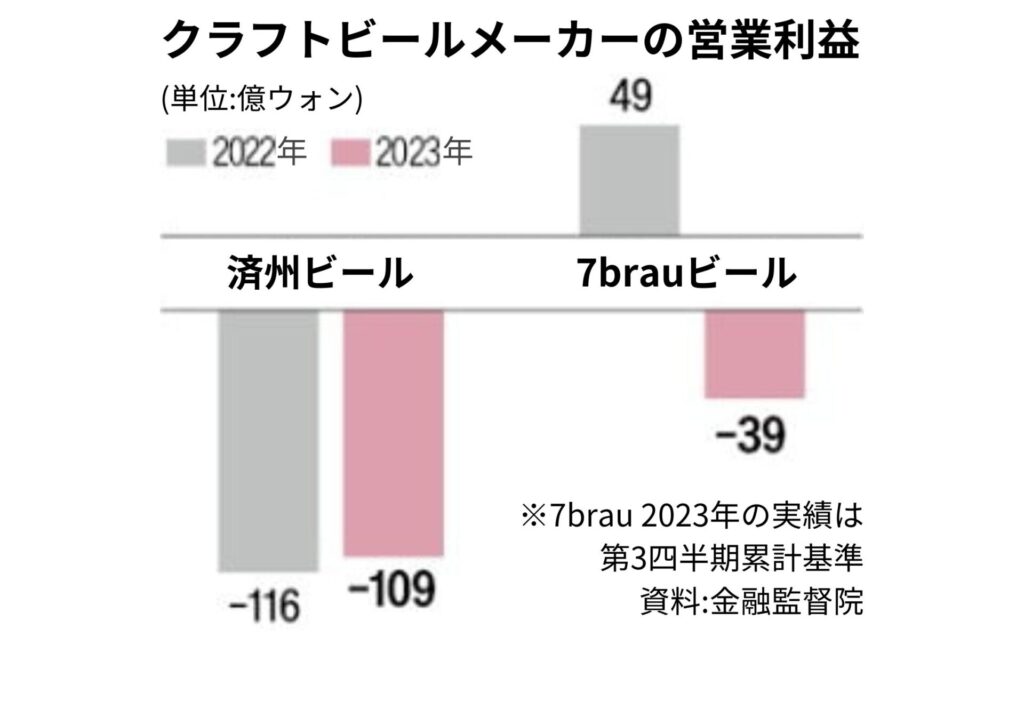

2021年特例上場でコスダックに上場したビールスタートアップ「済州(チェジュ)ビール」

クラフトビール企業が初めて「ビールスタートアップ」という概念を登場させ、株式市場に特例上場を通じてIPOを華やかに終えたJEJUビール(済州ビール)は、かつては時価総額が1600億ウォン(約1.63億円)に達しましたが、現在はわずか400億ウォン(約40.7億円)に過ぎない状況です。

かつて「好み消費」を代表し、MZ世代の消費トレンドの1つとして浮上した韓国クラフトビール市場はなぜこんなに早く冷え込んでしまったのでしょうか?

酒税法改正とクラフトビールの開始

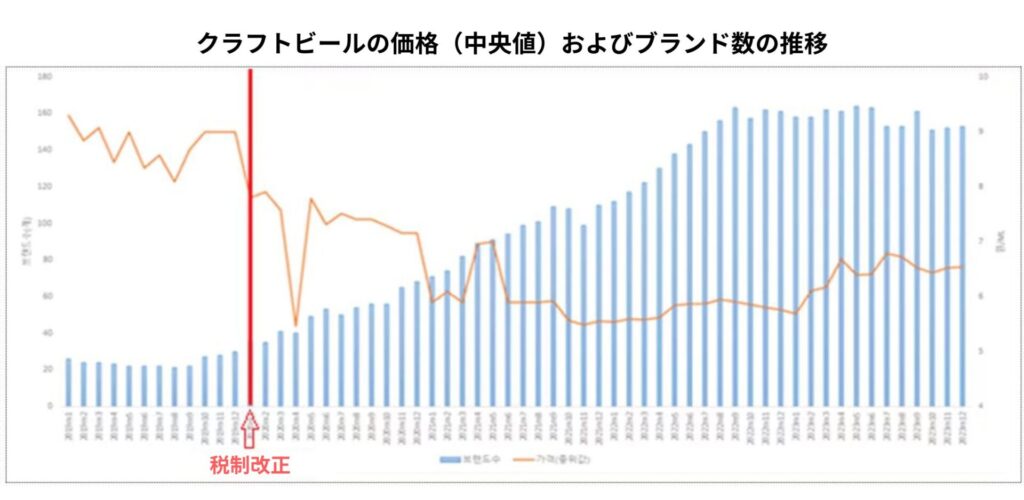

韓国クラフトビール市場の成長は、酒税法の改正と密接に関連しています。

法改正以前、韓国の酒類の課税方式は従価税(価格基準課税)方式でした。つまり、ビール価格が高いほど税金も高くなる仕組みだったため、比較的コストの高いクラフトビールは大企業ビールより高い税率を適用されてました。小規模な醸造所は大企業と価格競争で不利にならざるを得ず、流通網の確保も難しい状況でした。

<出典:biz.chosun.com>

資料:公正取引委員会

しかし、2014年、酒税法が改正されたことにより小規模のブルワリーの起業が活発になり、様々なクラフトビールブランドが市場に参入するきっかけとなりました。韓国酒類産業協会によると、2019年の韓国のビールメーカーの数は33社でしたが、2023年には81社に増加しました。同じ期間、ビールブランドの数も81個から318個に4倍近く増加しました。

<出典:newsis>

ビールスタートアップという概念もこの時期から本格的に登場しました。韓国3大ビールと呼ばれるKABREW、SEVENBRAU(セブンブロイ)、済州ビール(JEJU BEER COMPANY)はもちろん、小規模醸造所が独特のコンセプトとブランドストーリーを打ち出して市場に挑戦状を投げかけ、消費者たちも既存の大手ビールとは差別化された味とデザインを備えたクラフトビールに熱狂し始めました。

コロナが作りだしたクラフトビールの黄金期

クラフトビール市場は2020年以来、本格的な黄金期を迎えました。コロナパンデミックによって家呑み・一人酒文化が広がり、消費者たちはコンビニで個性のあるビールを探し始めました。

この時期最も成功した事例が、SEVENBRAUが韓国の製粉企業の製品ブランドである「GOMPYO(ゴムピョ)」IPを活用して作ったGOMPYOビールです。大韓製粉の小麦粉ブランド「GOMPYO」とコラボレーションしたこのビールは、発売直後から爆発的な反応を得て、発売から10日で120万缶を販売する成果を得ました。

GOMPYOが成功した後、業界はさまざまなブランドとコラボレーションしたクラフトビールを立ち上げ始めました。

大企業もクラフトビール市場に積極的に参加し始めました。韓国内の酒類企業であるOBビールは、2021年にクラフトビールコラボレーション専門ブランド「Korea Brewers Collective(コリアブルワーズコレクティブ、KBC)」を立ち上げ、様々な小規模ビールスタートアップとコラボレーションを開始しました。これにより、消費者に様々な味と個性を持つビールを提供し、クラフトビール市場の拡大に貢献したのです。

多すぎるブランド、そして消費者の疲労感

しかし、クラフトビール市場が急速に成長したことにより、消費者はだんだん疲労感を感じ始めました。当初はクラフトビールに対し「特別なビール」という認識が強くありましたが、ブランドが乱立して差別化されていない製品が多く出始めました。

GOMPYOビールの成功以来、業界は様々なブランドとコラボレーションしたクラフトビールを先駆けて発売しました。独特のコンセプトのビールが次々出ましたが、ほとんど短期的な話題性を狙ったマーケティングに集中していました。その結果、消費者たちは最初は興味を示したものの、時間が経つにつれて繰り返される「コラボマーケティング」に疲労感を感じ始めました。

さらに、クラフトビールブランドは急速に増加する需要に耐えるために、既存の大手ビール醸造所にOEM(受注商標付生産)方式で委託生産を任せ始めました。これは生産コストを下げて流通量を増やす効果がありましたが、逆説的にクラフトビールの「個性」と「ブランドアイデンティティ」を希釈する結果につながりました。

その結果、消費者はますますクラフトビールと大手ビールに違いを感じことができなくなり、クラフトビールに対する期待感も低くなっていきました。つまり、クラフトビールが持つ「独創的な味や哲学」ではなく、「コラボ製品」として消費されることが多くなり、本来の価値が衰退していったのです。

<出典:hankyung.com>

結局、2022年のクラフトビールの総売上高は1,107億ウォン(約112億円)を記録して成長を維持しているようでしたが、2023年には752億ウォン(約76.5億円)に急減し、32%の売上減少を見せました。市場シェアも下落傾向を示し、2022年にビール市場全体で2.6%を占めたクラフトビールは、2023年に1.8%に減り、再びマイナス成長の局面に入りました。

ビールの消費が減少している間、消費者はハイボールのようにRTD缶飲料をさらに求めるようになり始めました。日本式のハイボールが流行し、コンビニやスーパーでも専用コーナーができるほど人気が高まりました。さらに、ノンアルコールやエネルギードリンクなどの機能性飲料市場も急成長し、アルコールを含むアルコール飲料を消費するパターン自体が変化し始めました。

流行が終わったわけではない。方向が変わっているだけ

<出典:OBビール>

クラフトビールは単なる流行ではなく、韓国ビール市場に新しい変化をもたらした重要な流れでした。ただ、市場が過飽和する中で、既存のやり方では限界を迎えたにすぎません。これからは大量生産による拡張ではなく、忠実な顧客を確保する戦略が必要です。

OBビールは2021年以降、ビールスタートアップとのコラボレーションを拡大し、「Korea Brewers Collective」を運営しており、昨年11月にも「 Innovation Day(イノベーションデー)」を通じてビールスタートアップとの共生を模索しています。

今年の Innovation Dayで使用済み酵母を活用したアイデアで大賞を受賞し話題になったBisionBiochem(ビジョンバイオケム)とのコラボレーションは、ビール産業が持続可能性と技術革新を結合する新しい方向性を示す事例です。大企業が主導する形でも、ビールスタートアップが持続的に生存するためには、より明確な差別化戦略と品質競争力を備えなければなりません。

2024 OBビールスタートアップデモデイで優勝したBision Biochem

<出典:OBビール>

クラフトビール市場の中心がどこに移動するかは不明ですが、確かなことは消費者は常に「良いビール」を求めているという点です。そしてその答えを見つけたブランドだけが生き残るでしょう。

第2のJEJUビール(済州ビール)は誕生できるでしょうか?ビール市場の次の変化に注目すべき時です。