目次

テレビ VS OTT:メディア大戦争

✔️OTTが占領したメディア市場

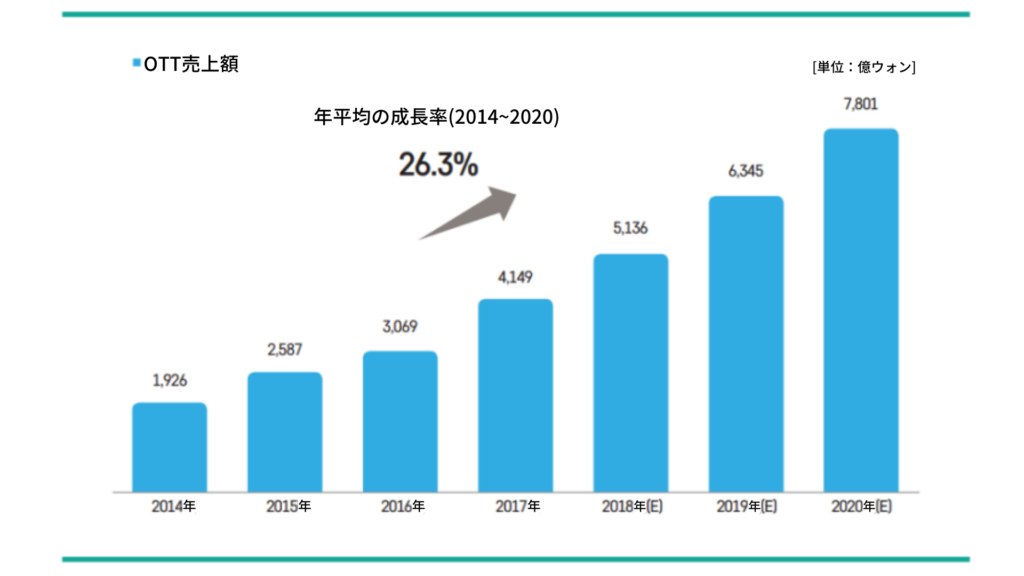

Netflix、Amazon Prime、Apple TV、Disney+など、グローバルOTTサービス、TVING、WATCHA、wavve、Coupang Playの内、名前を聞いたことのあるものは1つ以上ありましたか?おそらく、ほとんどの方がこのうちのサービスを実際に使ったことがあると思います。ご存知のように、近年、メディア環境にOTT(Over the top)という新しい市場が生まれました。プラットフォームの限界を超えてネットに接続されたデバイスがある場合は、自分が見たい場所で、見たい時間にコンテンツを利用できることがOTTの最大の利点である言えます。このように既存の放送より長所を多く持っているため、韓国のOTT市場は年平均成長率が26.3%に達しており、グローバル市場規模も2021年基準で約1,260億ドル(約16兆円)規模の市場に成長しました。

[写真 1 – 韓国OTT売上高成長率‥ソース:ソフトウェア政策研究所(SPRi)]

以前と比べ、短時間でより多くのことをこなす昨今、現代人にとっては余暇に時空間的な制約なしで気軽にコンテンツを利用できるようになり、これがOTT市場が成長をした大きな要因と言えます。特に、2020年の新型コロナウイルスのパンデミックにより、多くの人々が強制的に在宅勤務をし、様々な文化活動は事実上禁止されました。そのため、自宅でコロナの心配なく余暇を過ごすための方法として、OTT市場が急速に成長することとなりました。

✔️過ぎ去るレガシーメディア

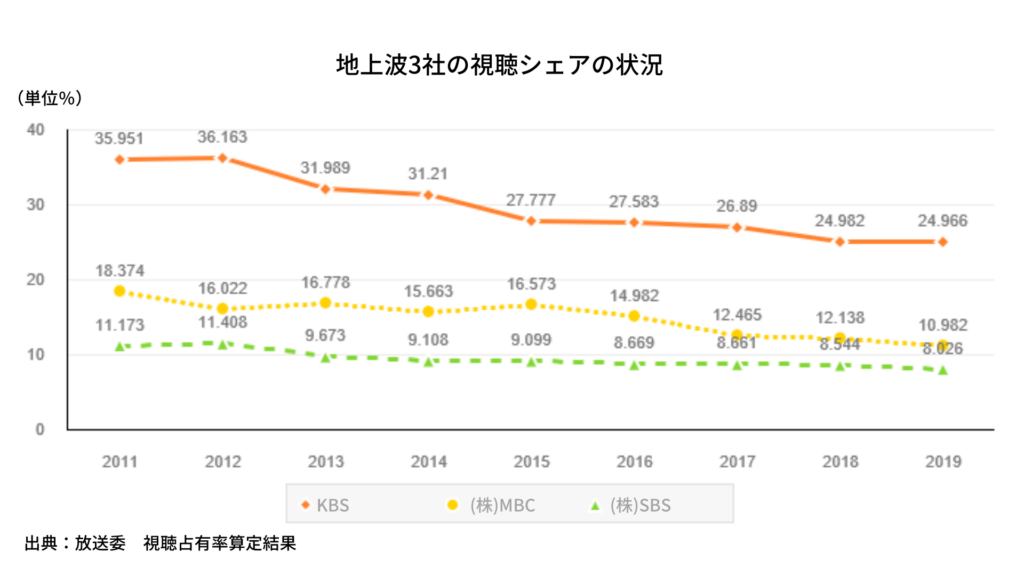

このようにOTT市場が拡大している一方、既存の地上波放送事業者(韓国の代表的な放送局MBC、SBS、KBS)の市場規模は、わずか3兆ウォン(約3,200億円)台に下落しました。OTT市場が拡大し、地上波放送の規模が縮小している状況が数値でも見受けられます。地上波3社(KBS、MBC、SBS)は、2011年の総合編成チャンネル(JTBC、チャンネルA、テレビ朝鮮など)開局以来、10年目となり視聴率がどんどんと下落している状況です。

[写真2ー地上波3社視聴シェアの状況・・出典:e-나라지표(e-国の指標)]視聴率が 低くなると、既存の地上波放送の主な収入源だった広告単価も下がり、2011年に2兆3,754億ウォン(約2,500億円)だった地上波広告売上は、2020年には1兆13億ウォン(約1,200億円)となり半分となってしまいました。

このような売上の下落を解決するため、政府は「放送中の中間広告を許可」し、すぐさま問題に取り組みましたが、地上波放送会社の根本的な問題は単に制度改編で解決できる問題ではありませんでした。

地上波放送3社は、ほんの少し前も大きな失策を犯しました。2014年から2019年まで、なんと5年間YouTubeを相手にYouTube内で自社コンテンツの再放送をするサービスを中断しました。その理由は収益配分の問題によるものでした。そのため、YouTubeをはじめとするニューメディアの本格的な拡大時期にその流れに乗り遅れるというミスをしました。

また、最近、韓国の地上波放送で制作する番組は大きく3つの流れをとっています。まず、人々の人生の深い部分を覗く「観察型芸能」、2つ目は韓国大衆文化のルネサンスと呼ばれる90~00年代を生きてきた30~40代が、社会の主要消費階層として出演する「ニュートロ(new-retro:新しさとレトロを織り交ぜるという意味の韓国における新造語)」。

最後に3番目は高齢化社会に入り始まった、いわゆる「シルバー」向けのプログラムです。レガシーメディアのコンテンツ制作の方向性を見ると、既存の放送局の難しい状況をそのまま表しています。

✔️テレビの前を去った若い世代

制作者の立場で「観察型芸能」は番組制作費が比較的かからないコンテンツです。また、「ニュートロ」も過去のドラマや音楽を流し、思い出ふけるといった放送がほとんどです。交渉やコンテンツ制作において大きな問題点がないということもあります。また、視聴者たちも20代以下の若者よりも大人を対象とした「思い出を売る」方式のコンテンツは、今の視聴率は保障されても未来が担保されないという現在の放送業界の現実をそのまま表しています。

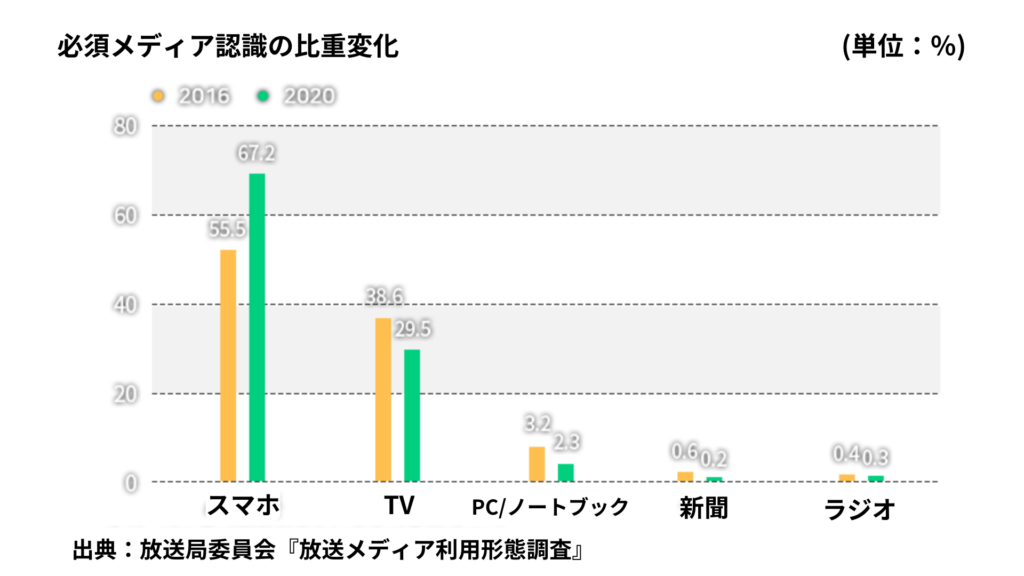

[写真3 – メディア必須媒体認識比重変化‥出典:e-나라지표(e-国指標)]

韓国の 有名芸能番組であるSBS「ランニングマン」でもユ・ジェソクを含むメンバーたちが「芸能界が高齢化された」と自虐的に話しました。40代になった芸能人のハハは、いまだに「子供」のイメージを持たれていて大変だという話をすることもありました。

他のテレビ番組を見ても、今は20代の芸能人をブラウン管で探すのが難しくなり、20年前も活動していた芸能人がまだメインストリームに出てきています。ドラマや映画でも20代前半~半ばの若い主演俳優を見つけるのが難しいのが現実です。

若い芸能人はもはや地上波放送だけに目をつけず、OTTコンテンツ制作会社を通じて作品を撮影し、個人メディアやYouTubeを通じて既存の放送でできなかった多様なコンテンツを作り出しています。

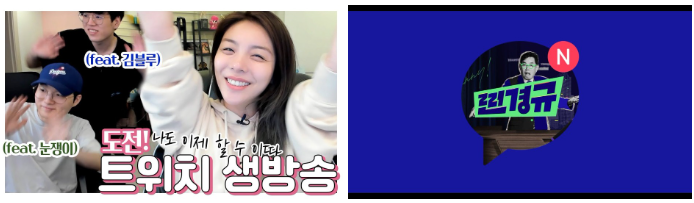

また、若年層でない芸能人もYouTubeや個人メディア、OTTコンテンツを通じて第2の全盛期を迎える事例も見られます。むしろ放送の枠を超えて新しい姿を見せることが視聴者たちにとってはより新鮮に感じられたのです。それから、視聴者もOTTやYouTubeをはじめとする個人放送(twitchなど)をより多く視聴し、若者の人生においてテレビは必需品ではなくなったのです。

[写真 4 – ニューメディアや OTTコンテンツを通じた新しい姿を見せ、第2の全盛期を迎えた事例(左:歌手Ailee(エイリー) 「Twitchのパーソナル放送」、右:芸人イ・ギョンギュの「カカオTV:찐경규(本物のギョンギュ)」]

✔️プラットフォームを超えてコンテンツを中心に

このようにレガシーメディアが失策を重ねる間、OTTサービスはドラマや映画専門コンテンツスタジオを通じて各OTTごとにオリジナルコンテンツを制作している状況です。実際、Netflixで大成功を収めた「キングダム」や「イカゲーム」、「愛の不時着」や「梨泰院クラス」のように、日本でも愛されているドラマたちがこのようなコンテンツスタジオを通じて台頭してきた作品でもあります。

[写真 5 – 韓国ドラマ愛の不時着‥ソース:tvN]

これらの質の高いコンテンツは、OTTサービスを利用している人が長時間そのサービスを利用できるようにします。また、ブランド忠誠度が上がるため、それだけ離脱率も低くなることになります。後ほどお話しますが、現在グローバルOTTユーザーが減少傾向に入り、各企業ごとに顧客を確保するための積極的な投資を見せています。

グローバル OTTサービスは、顧客確保のため、いわゆる「お金の戦争」を始めました。2022年の1年間、ディズニー+のみで230億ドル(約2.5億円)、Netflixは170億ドル(約2.1億円)を含め、米国だけで合計1,150億ドル(約15.3億円)規模の投資がオリジナルコンテンツ制作費に入る予定だそうです。米国内のOTT競争も激化しており、特にアジアOTT市場が途方もなく成長しているだけに、アジア市場をターゲットとしたオリジナルコンテンツ制作も積極的に推進しています。

✔️OTT間の無限競争がスタート

上記でも言及したように、現在OTT市場は競争が激しく、お互いのサービス加入者を奪いにいくという状況です。一部の専門家は、OTT市場が「ゼロサムゲーム」に突入したと話している人もいます。韓国の事例だけを見ても、Apple TV、Amazon prime、Disney+のようなグローバルOTTが新規に市場に参入し、従来の韓国OTTは例外なく赤字を免れず、M&Aを通じて規模を拡大し独占コンテンツの量を増やしている状況です。

実際、グローバルOTT企業であるNetflixの今年第1四半期の実績発表によると、10年ぶりに有料加入者数が減少し、純利益も6.4%が減少するなど、実績が下落する結果を迎えました。さらに、今年の第2四半期にはロシア・ウクライナの戦争問題、月のサブスクリプション料の引き上げによる加入者離脱で約200万人の追加離脱が予想されるといったことも付け加えられました。こうして、鉄壁のようだったNetflixの株価は、6ヵ月前に比べてなんと-68.5%も下落しました。

[写真 6 – Netflix6ヶ月間株価フロー]

最近では コンテンツ競争が激化しているため、OTTサービスがすべてのコンテンツを提供するのではなく、OTTごとに特化したコンセプトのサービスを提供することもあります。アニメを見るために「Amazon Prime」に加入するように、韓国では「LAFTEL(ラフテル)」を利用し、「U-NEXT」や「TVer」のように国内放送コンテンツを見るために、韓国では主に「wavve」や「Tving」を利用するということです。他にもスポーツ中継に特化した「DAZN」が日本にあれば、韓国には「SPOTV Now」があります。

注目すべき点は、韓国と日本のOTTの間にも競争が起こっているという事実です。韓国の「SPOTV Now」がこれまで「DAZN」が持っていたイングランド「プレミアリーグ」サッカー中継権を3年間独占する契約が今年3月に行われ、「愛の不時着」、「梨泰院クラス」、「応答せよ 1988」など日本内で好まれたコンテンツを放映した韓国の「TVING」も今年、日本サービスを予告しています。

[写真 7 – 左:TVINGロゴ‥右:SPOTV NOW ロゴ]

✔️ポストコロナ、OTTの未来は?

考えてみれば 「TVING」も韓国に「TvN」のような放送局を持っていて、若い世代がますますテレビを重要視していないということを考えてみると、テレビ放送局やOTTサービスともにただ映像を楽しむためのいくつかのプラットフォームの中で一つに過ぎませんでした。実際、最近では韓国テレビ放送会社もコンテンツパブリッシャー(Content Publisher)としてYouTubeやOTT専用コンテンツを制作しています。

では 、今後のテレビとOTTの未来はどうなるのでしょうか?ディズニーの例を参考にするのが良いと思います。

ディズニーは 「Disney +」を通じて独自のコンテンツベースで、顧客に映像体験を提供します。また、オフラインでは「ディズニーランド」を通じてお客様に「経験」を「体験」に変える戦略を使用しています。この戦略はかなり成功しています。これは一種のOSMU(One Source Multi Use)戦略です。既存の成功したコンテンツをベースに、多様なゲーム、ウェブトゥーン、体験空間を作って忠誠な顧客をさらに確保することが、今後のOTT市場の重要なキーとなりそうです。

[写真 8 – Disney +とディズニーランドを活用した成功事例‥ソース:dapsmagic.com]

OTT業界は、コロナによって予想以上に急速に成長しました。人々がマスクを外して日常に戻りつつある最近、OTT業界は関連企業の株価が下落し危機に陥っているのは、ある意味急激な成長の反作用かもしれません。しかし、OTTが始めたメディア市場の無限競争は今後も続くでしょう。特にユーザーの立場ではチャンネルが多くなるという点はとても楽しいことです。しかし、韓国と日本ともにこの競争において自由ではないだけに、自国中心から海外市場に目を向けなければならない時ではないかと思います。