「日本のベンチャー投資生態系を支えるCVC…投資待機資金だけでも9,000億円」

「日本のベンチャー投資生態系を支えるCVC…投資待機資金だけでも9,000億円」

[マネーインサイド]FIRST CVCの山田 一慶代表

最近、政府がベンチャー投資生態系における民間投資の役割を強調している。過去25年間、政府主導で行われてきたベンチャー投資の軸を民間投資中心に変え、活性化させる計画だ。

民間投資活性化の核心は企業型ベンチャーキャピタル(CVC)にある。2021年、公正取引委員会が一般持株会社のCVC設立を許可したのに続き、CVCに対する規制緩和にも乗り出した。政府の努力に業界も応え、規制緩和後に新設された一般持株会社のCVCは、△Dongwon Technology Investment (ドンウォン技術投資)や△GS Ventures(GSベンチャーズ)など12社に達する。

しかし、米国や日本などと比較すると、韓国のCVCがベンチャー投資生態系で占める割合はまだ低い。△外部出資、△海外投資、△インセンティブ、△税制優遇など、解決すべき課題も山積している。

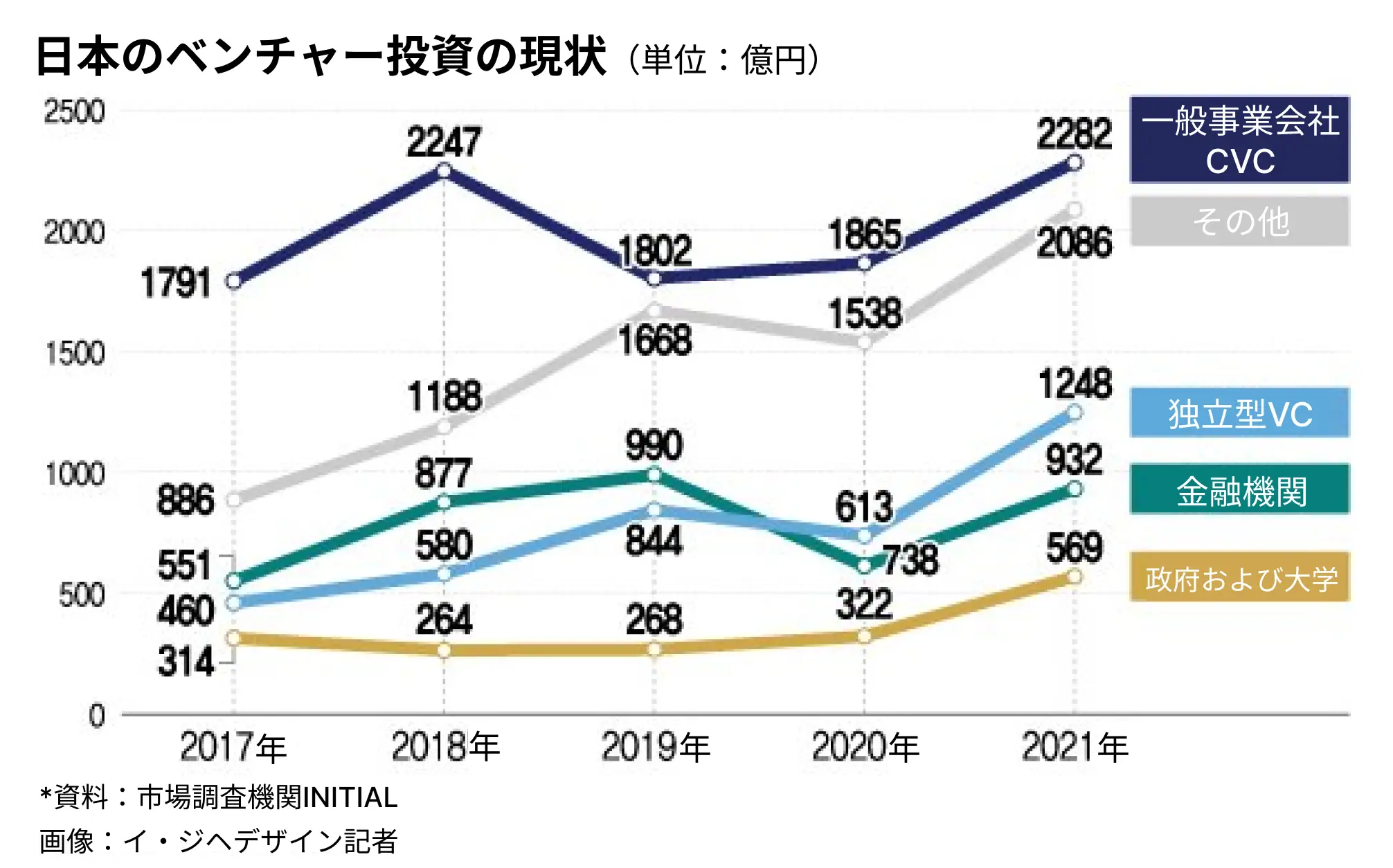

隣国の日本は、早くからCVCを中心にベンチャー投資の生態系を作った。日本の市場調査機関INITIAL(イニシャル)によると、2021年基準で日本のベンチャー投資額の45.2%がCVCから出ているという。独立型ベンチャーキャピタル(VC)が占める割合(17.5%)よりはるかに大きい。これは、世界平均(約30%)よりも高い水準だ。日本国内のCVC数は、2012年241社から2021年764社に3倍以上増加した。

CVC先進国である日本から韓国が学べることは何か。日本最大のCVC協会であるFIRST CVC(ファーストCVC)の山田 一慶代表に、日本のCVCの現状と仕組みについて聞いた。

新型コロナウイルスのパンデミック期に全盛期を迎えた日本のCVC

/画像=イ・ジヘデザイン記者

/画像=イ・ジヘデザイン記者

FIRST CVCは2020年1月に設立された日本のCVC協会だ。今年7月基準で、約240社のCVCが所属している。FIRST CVCを設立した山田 一慶代表は、ニューヨーク大学金融学部で財務会計と投資論を専攻し、2013年にソフトバンク社長直属の財務担当として、ヒューマノイドロボット「Pepper(ペッパー)」を製造するソフトバンクロボット事業部を設立した。 その後、ベンチャー投資業界でスタートアップ投資を行った。

FIRST CVCは、△CVCコミュニティの運営、△CVC・VC・スタートアップの採用支援、△経営コンサルティング、△財務コンサルティングなどの業務を行っている。山田代表は「CVCとスタートアップのつながりが弱かったので、お互いのことを十分に理解し、マッチングできるプラットフォームが必要だった」とFIRST CVCの設立趣旨を説明した。

山田代表によると、2014年に生まれ始めた日本のCVCは、2020年の新型コロナウイルスのパンデミック(世界的な大流行)により再び飛躍したという。これについて、「新型コロナウイルスのパンデミックで既存の事業が不安定な中で、大企業を中心に外部からのイノベーションの必要性が叫ばれるようになった」と説明した。

日本でCVCが注目されるようになったのは2014~2015年だ。当時、日本国内で大企業のオープンイノベーションの需要が増え、大企業とスタートアップの共存を考えるべきという声が高まっていた。特に、1回限りで終わるオープンイノベーションではなく、出資を通じて持続的な連携が必要だという意見が多かった。

山田代表は、「2018年からのCVCによるスタートアップ投資件数は1,000件以上、新規組成ファンド規模は1,000億円(約8,664億ウォン)以上だ。投資件数と新規組成ファンド規模は毎年拡大傾向にある」とし、「現在、約9,000億円規模のドライパウダー(待機資金)も溜まっている」と説明した。

「日本のCVCはシードラウンドからの直接投資で連携を強化する」

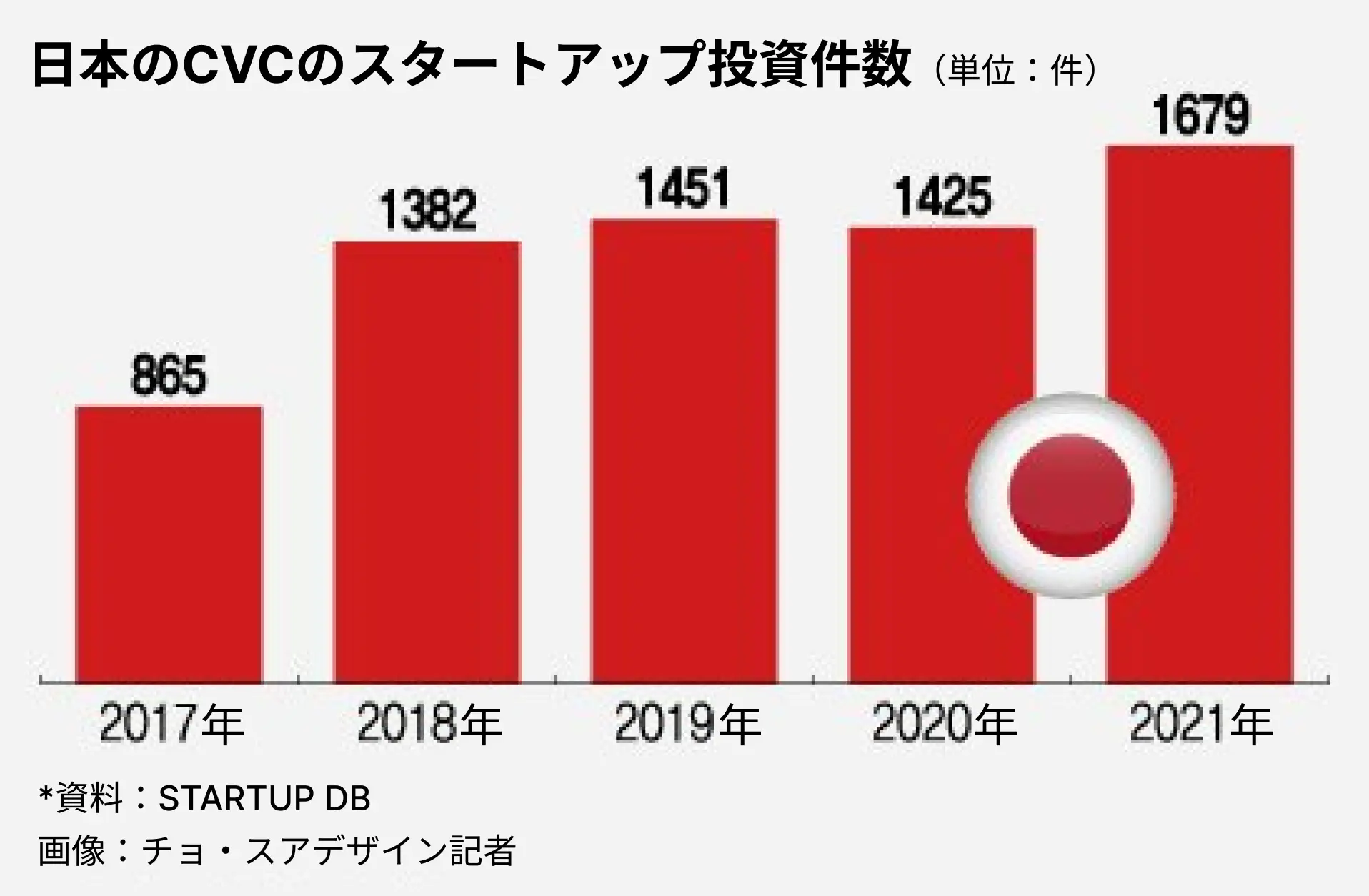

/画像=チョ・スアデザイン記者

日本のCVCの特徴は、直接投資が多いという点だ。親会社や関連会社から出資を受けてファンドを作り、投資する方法とは少し違う。これについて山田代表は、「日本のCVC投資の約60%は、親会社や関連会社から受け取った資本金をスタートアップに直接投資する方法で行われている」と説明した。

別途のファンド清算期間もないため、投資期間が長い。事業提携も比較的時間をかけて進められる。山田代表は、「日本のCVCも以前までは、必ず事業連携まで至らなければならないという認識が強かった。しかし、最近はとりあえず出資をしてみようという雰囲気だ」とし、「投資も、戦略的投資(SI)と財務的投資(FI)の性格を組み合わせたハイブリッド投資(HI)が増えている」と述べた。

外部出資にあまり興味がないのも日本のCVCの特徴である。山田代表は、「日本のCVCが運営するファンドのうち、外部出資を受けたファンドは10%程度」とし、「基本的に親会社や関連会社の留保金を積極的に活用している。金融会社より一般事業会社中心であることも特徴」と述べた。

すぐに事業提携することが難しくても、初期のスタートアップに投資するのが最近のトレンドだ。山田代表は、「CVCの45%がシード投資の経験があるほど、初期スタートアップへの関心が大きい」とし、「全体の78%が3ヶ月以内に投資審査を終えるほど、投資審査期間も短い方だ」と述べた。

「設立時から目標設定を明確にすべき…親会社の役割が重要」

FIRST CVCの山田 一慶代表 /東京=キム・テヒョン記者

山田代表は、CVCを運営する上で最も重要なのは目標設定だと強調した。また、「CVCの規模によって設立目標が異なるのは当然」とし、「年間売上高1,000億円の企業と300億円の企業が投資できるスタートアップの規模と役割は違ってくる」と付け加えた。

正確な目標設定を基準にした親会社はむしろCVCに良い影響を与える。これについて山田代表は、「スタートアップ投資におけるCVCの独立性に対する懸念は日本でも存在する。しかし、親会社のリードで解決できる部分が多い」と説明した。

また、「日本のCVCの大半が製造業やサービス企業など一般事業会社であることを考慮すると、親会社がオープンイノベーションなどの持続的な協業を牽引する役割を果たすだろう」と付け加えた。

ただし、日本のCVCも社内審査役に対するインセンティブの悩みはあるという。「CVCもファンドの目的によって異なるが、日本のCVCが運営する戦略的投資のファンドのうち、インセンティブを提供するファンドは全体の7%程度なため、インセンティブを改善すべきという声があがっている」と指摘した。

<画像=FIRST CVCの山田 一慶代表 /東京=キム・テヒョン記者>

原文:https://www.unicornfactory.co.kr/article/2023111907514428626

2021年に発足したUNICORN FACTORY(ユニコーンファクトリー)は、MONEY TODAY(マネートゥデイ)が韓国の総合誌で初めてスタートさせたスタートアップ専門のメディアプラットフォームです。 溢れるニュースの中でスタートアップ生態系に必要なニュースだけを厳選し深く伝えます。

関連記事

-

「ジュニア開発者育成」...CHANNEL TALK、大学生65人を対象にした「HACKY-TALKY」成功裏に終了

#UNICORN FACTORY #スタートアップ #イベント -

日本人が韓国でキャリアを積む方法...Wantedlab、来月キャリアイベント開催

#UNICORN FACTORY #イベント #人材 -

LetinAR、日本のNTTとタッグ組みARグラス発売

#Platum #AR #XR #グローバル進出 #資金調達 -

キトキンパブランド「helkipooki」、フードストーリーアンドテックとタッグ組み日本市場に進出

#BeSuccess #フードテック #食品 #グローバル進出 -

【現地レポ@東京ビックサイト】「Startup JAPAN EXPO 2024 -秋-」が今年も開催。韓国スタートアップ企業も多数出展!

#イベント -

外国人に韓国の美容サービスを提供…SEOUL BEAUTY GLOBALがJB Venturesからの資金調達に成功

#UNICORN FACTORY #スタートアップ #ビューティーテック #美容 #資金調達