[ちょこちょこ]AIバブル、830兆ウォン(約97兆円)の穴への警告

[ちょこちょこ]AIバブル、830兆ウォン(約97兆円)の穴への警告

久しぶりに帰ってきたちょい事情通の記者が事情通のふりをする、[ちょい事情通のふり]です。今日のテーマは「AIバブル」です。先日、Sequire Capital(セコイアキャピタル)が質問を投げかける、「AIに対する6000億ドルの質問」の記事に続き、シリコンバレーでAIバブルを警告する記事やレポートが続々と出ています。ゴールドマン・サックスやJPモルガンのような投資会社も懐疑的なレポートを出しています。

保守的なIB、AI投資を躊躇していたSequoia Capitalの「強がりレポート」なのではないかって?最近、The Information(インフォメーション)もAIバブルを懸念する記事を出し始めました。The Informationは誰よりも技術産業、スタートアップに近い立場で取材をしているメディアです。最近の記事では、Scale AI(スケールAI)の資金調達に対する懐疑論を載せています。 (原文 - The Information、国内記事 - オーロラ・シリコンバレー特派員が様々なメディアの懸念をまとめ)

ちょい事情通の記者のプロンプトで作った風刺イラスト。AIバブルを象徴する風刺イラストを描いてもらいました /DALL-E

Scale AIのストーリーはこんな感じです。Scale AI去る5月、Amazon・Meta・NVIDIAなどAIビッグテックとアクセレイタ―をはじめとするベンチャー投資家(VC)から138億ドルの企業価値を認められ、10億ドルの資金調達に成功しました。2016年に設立されたこの会社が過去8年間に受けた累積投資額は6億ドルの2倍の水準です。持分15%を保有している中国系移民出身のアレクサンダー・ワン最高経営責任者(CEO)は27歳で「世界最年少億万長者」になり、投資直後にサンフランシスコのAirbnb所有の建物の3階を賃借する契約を締結しましたが、これは今年サンフランシスコの不動産ビッグ契約に数えられ、不動産業界でも注目を受けたといいます。

Scale AIの創始者「アレクサンダー・ワン」/Forbes

Scale AIはデータラベリングを行う会社です。AIに学習させるデータを分類し、データに名札や注釈を付け、不健全なデータを取り除く作業を行います。アフリカ・東南アジアなどで低賃金の人材を雇用してデータを整理し、それを大企業に販売するOpenAI(オープンAI)のようなAI企業が主な顧客です。今年の売上高は昨年(3億3000万ドル)の3倍水準の10億ドルを突破する見込みです。

問題は、この事業の収益性が「持続可能かどうか」です。The Informationの分析と視点では「持続可能ではない」というもの。The Informationの核心的な主張を少し簡単に整理、意訳してみました。

1.最近のファンディングでは、Scale AIを今年の予想利益の25倍以上の企業価値だと評価している。これは非上場のスタートアップであるdatabricks(データブリックス)よりも倍率が高い。私たちが考える合理的なスケールAIの価値は100億ドル以下である。

2.Scale AIはdatabricksのようなクラウドソフトウェア会社ではない。つまり、売上がサブスクリプション型で継続的に発生しないということだ。 顧客はAI学習のためにラベリングされたデータを1回提供され、モデルとサービスリリースが終われば契約を終了することもできる。

3.Scale AIの営業利益率は53%と予想される。これはソフトウェア会社であるdatabricksの78%、他のクラウドソフトウェア会社の76%より低い。なぜ?彼らのビジネスは結局、低賃金労働者が支えている。

4.シリコンバレーはこのような分析を無視してベッティングを行っている。

Scale AIへの、投資VCとしてはアクセレイタ―があります。そして、Y Combinator(ワイコンビネーター)があります。Scale AIへのYCの最初の投資は、サム・オルトマンがCEOだった時代に行われました。オルトマンは彼の最も強力な支持者でもあります。

とにかく、The Informationとシリコンバレーの懸念混じりの視点はこうです。 「本当に?この企業価値は正しい?AIに対する一時的な幻想に陥っているのではないか」というもの。

1.Sequoia Capital「AIバブルは限界点に達した」

シリコンバレーのトップVC、Sequoia Capitalが先月20日に出したレポートです。タイトルは「「AIに対する6000億ドルの質問-原文」です。副題は「AIバブルが限界点(tipping point)に達した。次は何が来るか知っておかなければならない」です。

この記事を書いたデビッド・カーンのアプローチは非常にシンプルです。彼は昨年11月にすでに2000億ドルまで質問という記事を書いたことがあります(原文)。今回の記事は、過去の記事のフォローアップであり、バブルがさらに急上昇していることへの警告に近いものです。Sequoia CapitalがAIバブルを診断したロジックはこうです。

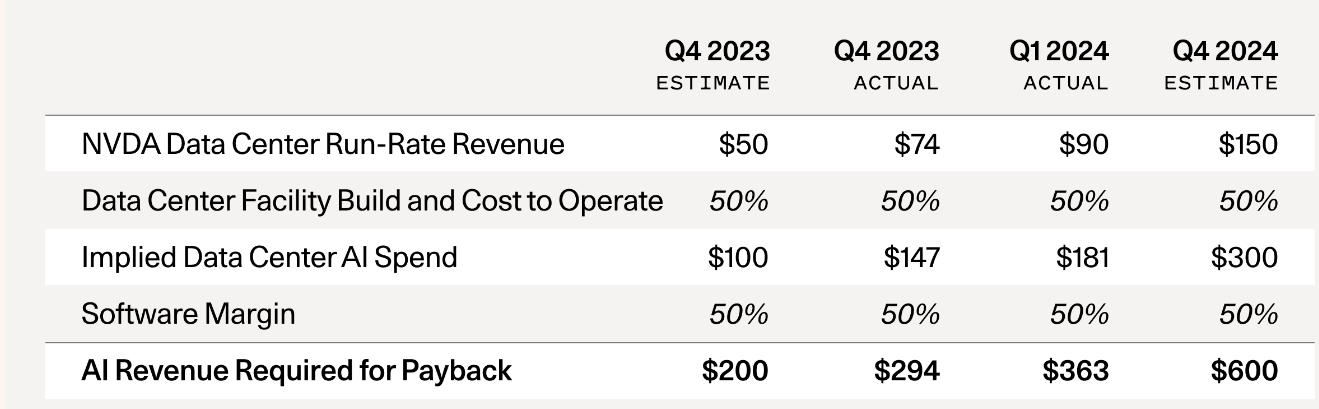

1.NVIDIAがGPUを売っています。これはAIデータセンターに入れるためのもの。NVIDIAがA100、H100などのGPUで稼ぐ売上が年間10億ウォン(約1.1億円)だとします。

2.このGPUは様々な企業のデータセンターに行きます。データセンターに、GPUを買うための資本投資をしたでしょう。これに電力コストなど様々な運用コストが伴います。GPUへの投資費用がクラウドまたはデータセンター企業の売上の50%と仮定すると、AIクラウドサービスを提供する企業、例えばAWSやAzureの売上は、年間最低20億ウォン(約2.2億円)でなければなりません。

3.そうすると、消費者に最終的なAIサービスを提供する企業があるでしょう。OpenAIをはじめ、マクドナルドやスターバックスがAIベースのサービスを提供するとします。AIサービスを提供する企業は、AIデータインフラストラクチャの使用料を支払うことになります。最終的なソフトウェアマージン率を50%と仮定すると、ソフトウェア売上がデータセンター使用費用の2倍、つまり年間40億ウォン(約4.4億円)を稼ぐ必要があります。

4.まとめると、GPU 10億ウォン(約1.1億円)の売上は、最終的に市場で40億ウォン分(約4.4億円)を支払うユーザーを集めなければなりません。そのユーザーが企業であれ、個人であれ。ところで、このNVIDIAのGPUの売上予想は現在150B、1500億ドルに達しています。では、最終的にAIに支払うべきお金は?6000億ドル、600Bに達します。

そして、Sequoia Capitalは再び市場状況を確認します。

5.OpenAIの売上を見てみましょう。最近の報道によると、オープンAIの昨年の推定売上高は約340億ドル、34Bです。ChatGPT以外で、私たちがNetflixやSpotifyのように複数のAIサービスを購読しているでしょうか?していないと思います。消費者の財布はそうは開きません。

6.寛大にGoogle、MS、Apple、MetaがAIで年間100億ドルの売上を上げると仮定します。そして、テスラやByteDance(バイトダンス)、アリババやテンセントも年間50億ドルの売上を上げるとします。そんなふうにして全部足しても6000億ドル(カーンが仮定したAI必要売上高) - 1000億ドル(OpenAI売上高+希望的に計算した他のビッグテックのAI売上高)=5000億ドル、韓国ウォンで800兆ウォン(約97兆円)を超える穴が生まれます。

そうして出したSequoiaとカーンの結論はこうです。今、この市場にはそれだけの穴があり、その穴には泡が詰まっています。 もちろん、AIの発展がもたらす影響、NVIDIAの技術的役割への賛辞もあります。しかし、私たちが今、ちゃんと数字を数えているか見てみようということです。

/Sequoia Capital

2.「AI鉄道?」Sequoiaの論理的な反論

カーンは先の似たような記事でいくつかの反論を受けたようです。急進的なAI投資論者の反論は、主に「AIは鉄道だ!鉄道のようなインフラが今後敷設されれば、どれほど大きな影響を及ぼすか予測できない。だから先制的に投資すべきだ」ということだと思われます。つまり、鉄道を建設すれば、後に列車や目的地ができ、新しい農産物の輸出、遊園地、ショッピングモールなどが生まれるということです。カーンはこの意見に同意しますが、いくつかの重要な点を見逃していると丁寧に反論しています。

1. GPUとデータセンターは独占事業ではない

例えば、サンフランシスコとロサンゼルスを結ぶ線路を所有している場合、その区間で敷設できる線路は限られているため、独占的な価格決定権を持つことができます。しかし、GPUデータセンターの場合、このような排他的な権限はありません。GPUコンピューティングはますます時間単位で測定される商品化が進んでいます。CPUクラウドが寡占化したのと異なり、AIクラウドを構築する新しい企業は続々と市場に参入しています。独占や寡占がない状態で、高い固定費と低い変動費を持つ事業(代表的なものとして航空会社)は、価格が変動費レベルまで下がることが多いです。

2.私たちが投資した企業が敗者(loser)である可能性が高い。

鉄道のような多くの新技術では、投機的な投資ブームが資本の大規模な損失につながる可能性を持っています。実際のアメリカの鉄道の歴史を見ると、多くの人が鉄道事業投機ブームで大きな損失を被った。勝者を選ぶのは難しいが、敗者を選ぶのははるかに簡単だ。

3. GPUの減価償却ははるかに速い

NVIDIAはB100のような次世代チップを発売するそうです。これは、現在の最新のGPUであるH100チップの価値が3~4年後に大きく下がることを意味します。鉄道のような物理的インフラは「ムーアの法則」に従いません。 (ムーアの法則とは、半導体チップの性能が約18ヶ月ごとに2倍になるという法則、それだけ半導体は投資すれば急速に技術と量産製品の性能が進歩するということ) 鉄道などの物理的インフラは、時間が経っても価値が大きく減少することはなく、あなたが買ったGPUの減価償却の方がはるかに早くなることでしょう。

3.AI企業の企業価値は?だからVCは喰われたのか?

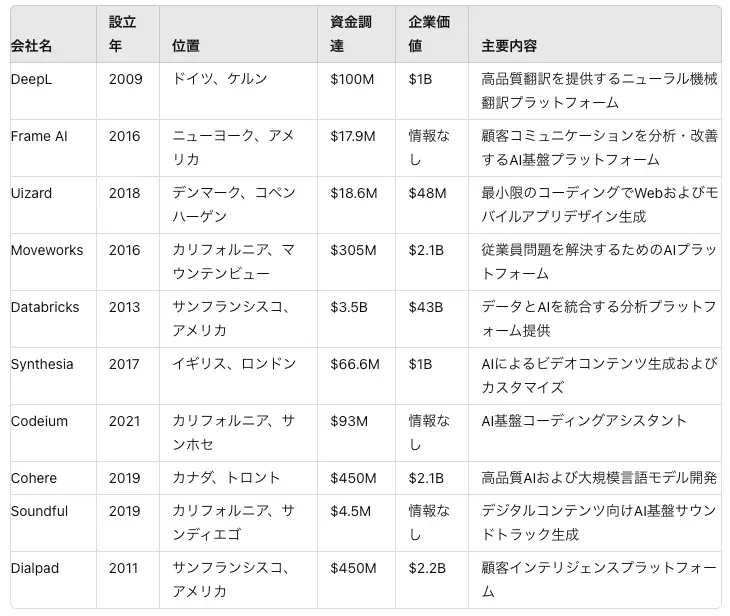

そこで、注目されているAIスタートアップを調べてみました....。

/ChatGPT

VCの投資状況も調べてみました。上位9つのVCが合計95億ドル以上の投資を主導していました.....

4.ゴールドマン・サックスのアナリスト「AIが1兆ウォン(約1170億円)規模の問題を解決できる?AIはインターネット、スマートフォンより劣る発明」

記者たちは様々なAIレポートを探しました。バラ色のレポートは、ほとんどがああその話...と知ってる話ばかりでした。むしろバブルを懸念するレポートの方が鋭いアイデアがありましたね。先月25日、ゴールドマン・サックスも「GEN AI:TOO MUCH SPEND, TOO LITTLE BENEFIT?」というレポートを出しました。様々な内容が含まれていますが、核心はMITのDaron Acemoglu教授とゴールドマン・サックスのJim Covelloアナリストのインタビューでした。核心的な内容は以下の通りです.....

ここまでがAIの視点です。レポートで一番面白かったのは、AIの収益性に懐疑的なアナリストのJim Covello(ジム・コベロ)のインタビューです。ゴールドマン・サックスも彼の視点が面白いのか、2ページほどたっぷりと彼の主張を掲載しています。要点は以下の通りです.....

じゃあ、ちょい事情通の記者の視点はどういったものか、ですか?まず、このレターは、ChatGPT、Claude(クラウド)、U.com、perplexityなどの複数のAIサービスに手助けしてもらいました。とりあえずは、ちょい事情通の記者の生産性にAIは大きな貢献をしています。泡は消えたときにしか分かりません。株式投資の経験上、常に今がバブルかもしれないという心の準備、警戒心、覚悟がなければ、下落相場で気をしっかりもつことはできません。

朝鮮日報のニュースレター、「ちょい事情通の記者(쫌아는기자들)」です。

関連記事

-

投資の低迷期に革新を生み出すスタートアップになるには

#韓国 #スタートアップ #ユニコーン企業 -

【ちょい事情通の記者が送るキュレーティングレター】

#ちょい事情通の記者 #韓国 #AI #ChatGPT -

【そのとき投資】LIVIT、気候危機のゲームチェンジャー「タンソリューション」を提示する

#ちょい事情通の記者 #気候テック #炭素 #環境 #スタートアップ -

【ちょいやり手の社員】catchtable、月500万ウォン(約54万円)のマーケティング予算で100万人のユーザーを集める

#ちょい事情通の記者 #マーケティング #フードテック #SaaS -

ショートフォームコンテンツ時代のスタートアップのマーケティング戦略

#韓国 #スタートアップ #マーケティング #アドテック -

【そのとき投資】KOMS、洋上風力発電 経済性の波を乗り越える新航路の開拓者

#ちょい事情通の記者 #エネルギー #環境 #資金調達 #スタートアップ